新闻动态Position

你的位置:龙虎时时彩走势图50 > 新闻动态 > 跨币种海外债券投资静态性价比方法论

发布日期:2025-03-08 16:03 点击次数:146

以投资币种区分,海外债券投资可以概括为“外币投外币(无币种错配)”“美元投外币”“人民币投外币”三种投资模式。外币投外币模式下,收益率的决定性因素在于期限利差,风险资本占用在此基础上进行调节。美元投外币模式下,资金成本变为统一的美元成本,决定投资回报率的除了绝对收益以外,重要的是汇率对冲成本;基于利率平价理论,汇率对冲成本会压低高收益债券的超额收益空间,补贴低收益债券的回报率。人民币投外币与美元投外币类似,但拥有相对人民币掉期直接报价的外币数量较少且流动性较差,在实操中存在更大的交易摩擦成本。

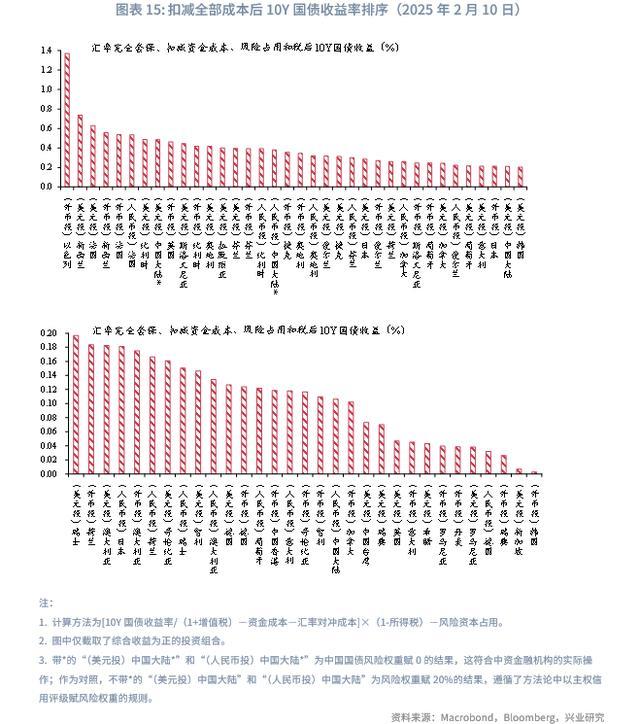

扣除资金成本、风险占用和税收,并对汇率风险敞口完全对冲后,不考虑潜在资本利得以及资金成本变化等,外币(当地货币)投以色列债;外币(当地货币)或美元投新西兰债;外币(当地货币)或美元或人民币投法国债;美元投比利时债的综合收益率超过美元投10Y中债(按风险权重0计算)。外币债(当地货币)投英债;外币债(当地货币)或人民币投比利时债;美元投斯洛文尼亚债、奥地利债、拉脱维亚债;美元或外币债(当地货币)投芬兰债的综合收益率超过人民币投10Y中债(按风险权重0计算)。此外,捷克债、爱尔兰债、日本债、荷兰债、加拿大债、葡萄牙债、意大利债、韩国债等也有投资机会。

然而在实际投资中,该静态收益率随市场变化较快,并且资本管制与市场流动性欠佳带来交易摩擦成本,汇率滚动对冲成本变化,中资金融机构较高的外币负债成本等都会侵蚀综合收益,不一定存在稳定的套利机会。在特朗普针对全球大打贸易战的背景下,汇率波动被进一步放大,新兴市场货币将面对更大的贬值风险,因而裸露汇率风险敞口的操作难度极大。

后疫情时代,海外“高通胀-高利率”与国内“低通胀-低利率”增强了海外债券投资的吸引力。从2024年开始,我们开辟“海外非美经济体债券市场研究”系列专题,搭建海外债券投资的分析框架。

此前在专题《非美外币债性价比分析:汇率对冲和套息交易20240823》中,我们讨论了如何分析汇率波动对债券投资收益的影响。沿用此思路,本篇报告我们阐述如何全盘考虑资金成本、风险资本占用、汇率对冲成本和缴税等成本因素,着重于解决跨币种债券投资静态综合收益率的横向对比问题。

样本经济体继续选取亚洲经济体印度、印尼、中国大陆、中国台湾、泰国、马来西亚、菲律宾、韩国;非欧发达经济体美国、日本、新加坡、加拿大、澳大利亚、新西兰、中国香港;欧元区经济体奥地利、比利时、丹麦、芬兰、法国、德国、希腊、爱尔兰、意大利、荷兰、葡萄牙、西班牙、瑞典;泛欧经济体瑞士、英国、挪威、捷克、匈牙利、拉脱维亚、斯洛文尼亚、波兰、罗马尼亚、俄罗斯;中东非与拉丁美洲经济体以色列、土耳其、南非、埃及、巴西、智利、哥伦比亚、墨西哥,共46个经济体。投资标的全部选取各经济体10年期国债。

以投资币种区分,海外债券投资可以概括为“外币投外币(无币种错配)”“美元投外币”“人民币投外币”三种投资模式。我们分析各种投资模式下海外国债投资的静态综合收益率构成。

使用外币(当地货币)投资外币债不存在币种错配,除税收外,需要考虑的是资金成本和风险资本占用。

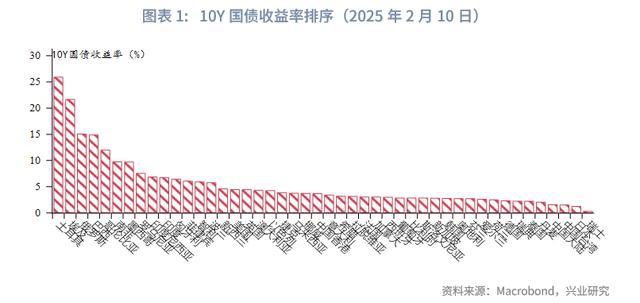

名义利率上,截止2025年2月10日,土耳其、埃及、俄罗斯、巴西、哥伦比亚、南非和墨西哥10年期国债名义利率均高于9%,基本都是中东非和拉丁美洲经济体,利率较低的瑞士、日本、中国台湾、中国大陆、丹麦、泰国和瑞典分布在亚洲和曾经实施负利率的发达欧洲国家。

值得一提的是匈牙利,作为历史上隔夜存款利率曾经达到负利率(非政策利率,隔夜存款利率在政策利率贴现率的基础上减点50bp~100bp)的欧洲国家,其政策利率和国债利率的变动弹性相较其他负利率国家大很多,隔夜存款利率从2021年7月的-0.5%抬升到2022年10月的12.5%仅用了1年多时间。截至2025年2月,匈牙利10年期国债利率在全部欧洲经济体中最高。

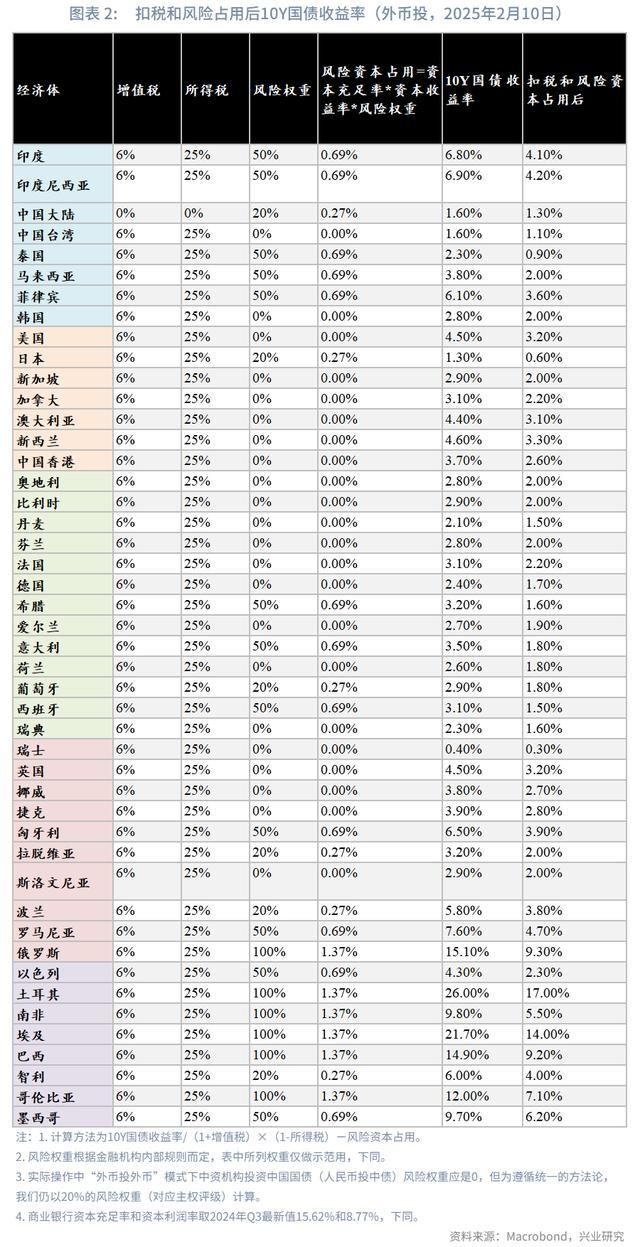

倘若考虑税收,除中国国债外,其余经济体国债均需要征收6%增值税和25%所得税。再考虑风险资本占用,根据三大评级机构对各经济体主权信用的评级,赋予其国债0%、20%、50%和100%不等的风险权重,并据此计算风险资本占用。扣除税收和风险资本占用后,收益率在9%以上的仅剩土耳其、埃及、俄罗斯、巴西,其余经济体排名变化不大,但收益率间的差距缩小。

需要提示风险的是,主权评级并不能完全等同于实质的国别风险,前者的变化可能相对滞后且存在一定的政治主观性。例如武装冲突爆发后穆迪将以色列的主权信用评级从A1下调到Baa1,标普和惠誉评级仍保持在A水平,这或许不足以衡量其实际投资风险。

倘若将资金成本纳入考量,海外债券的投资性价比将产生较大的变化。

由于各经济体利率曲线的形态不同——欧美众多经济体利率曲线倒挂,多数亚洲经济体利率曲线未倒挂——我们选取2组不同期限的利率作为资金成本,在实操中中资金融机构能获取的外币资金成本通常较市场资金成本有明显溢价,因而会进一步侵蚀投资收益:

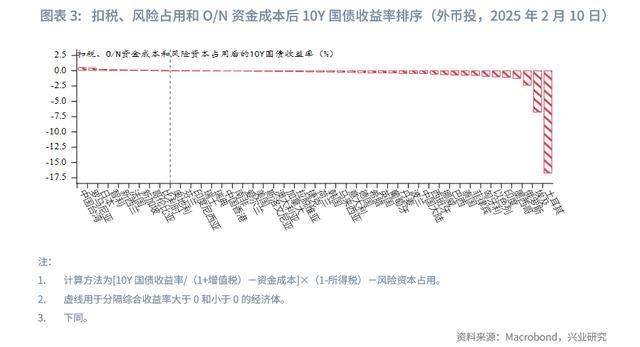

隔夜资金成本:一是选择隔夜回购或是隔夜拆借利率作为资金成本(二者都缺失则使用政策利率替代)。在10年期国债收益率基础上依次扣减增值税、资金成本、所得税和风险资本占用,结果显示46个样本经济体中中国台湾、罗马尼亚、日本、智利、新西兰、法国、新加坡、哥伦比亚和比利时综合收益为正。

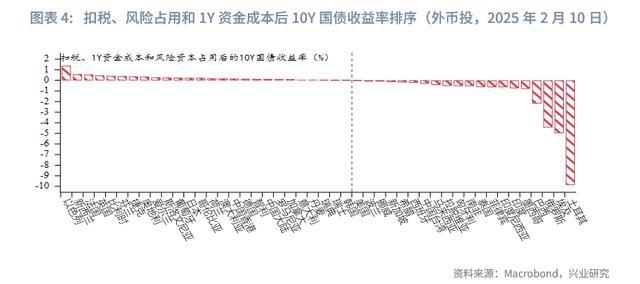

1Y资金成本:二是选择1年期债券利率或是银行间拆借利率作为资金成本(二者都缺失则使用2年期国债利率替代)。截至2025年2月10日,在10年期国债收益率基础上依次扣减增值税、资金成本、所得税和风险资本占用,则样本经济体中半数以上国债综合收益率为正,部分亚洲经济体、发达欧洲经济体以及以色列收益率转正。

对于中资金融机构,美元相比较其他外币往往负债规模更大、融资渠道更多、流动性更充足,因而使用美元投资外币债是非常重要的投资模式。由于存在币种错配,该模式下我们需要考虑的不仅是资金成本、税收和风险资本占用,还有汇率波动和汇率对冲成本。

美元兑外币的汇率长期走势和年化波动率、以及套息交易视角的分析我们在《非美外币债性价比分析:汇率对冲和套息交易20240823》中进行阐述,本章节我们直接进行综合收益率分析。

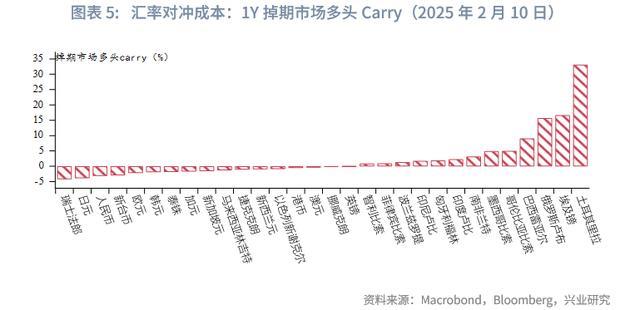

对冲成本与国债收益率互为跷跷板的两端。当前美元利率绝对水平较高,低息货币相对美元的掉期点落在负值区域,汇率对冲对于外币债收益形成了补贴,典型的有瑞郎、日元、人民币等低息融资货币,以及新台币、韩元、泰铢、新加坡元、马来西亚林吉特等亚洲货币,还包括欧元、加元等发达经济体货币。反观土耳其里拉、埃及镑、俄罗斯卢布、巴西雷亚尔、哥伦比亚比索、墨西哥比索、南非兰特、印度卢比、匈牙利福林、印尼卢比、波兰兹罗提等高息货币,汇率对冲时相对美元的正掉期将会侵蚀其较高的国债收益率。

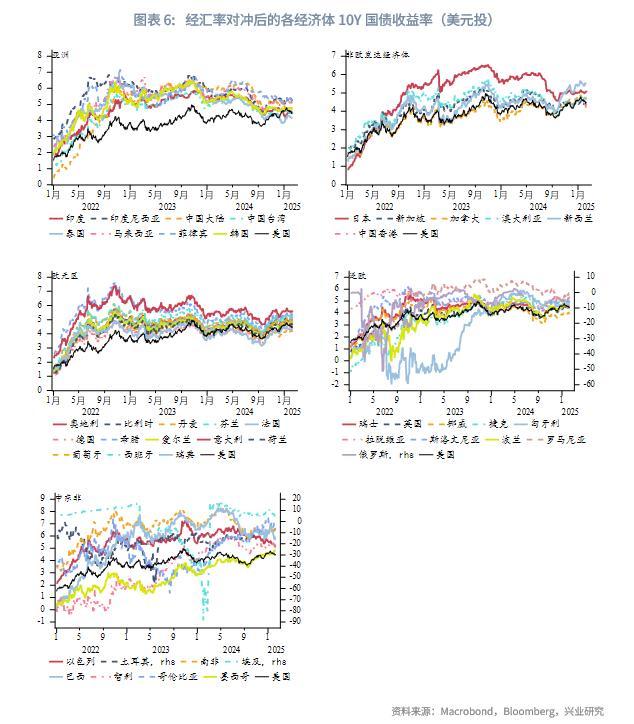

二者综合收益如何呢?均使用1Y掉期进行对冲,截至2025年2月10日,大多数经济体的对冲后10年期国债收益率超过了同期限美债,样本经济体中仅土耳其、俄罗斯、挪威、泰国、中国香港、丹麦、新加坡、瑞典、中国台湾、瑞士对冲后国债收益率低于10年期美债利率。与4.49%的10年期美债利率相比,中东非及拉丁美洲的哥伦比亚、南非、巴西、罗马尼亚对冲后收益较高,超过了5.5%,其次则是新西兰、希腊、拉脱维亚、法国、菲律宾、西班牙、印尼、智利、以色列、日本等。土耳其、俄罗斯经汇率对冲后的收益率为负,主要是因为资本管制下其外汇即期市场失灵,掉期市场除了利率平价外更多定价了本币潜在的远期贬值空间,因而掉期点呈现大幅正向溢价,侵蚀了本币国债收益率。实操中一方面需要滚动使用一年期掉期进行对冲、掉期价格变化将影响投资收益;另一方面此方法只考虑了静态的收益率,但非美外币债特别是高收益率的新兴市场债券利率波动巨大,动态来看资本利得变化容易完全侵蚀掉静态收益。

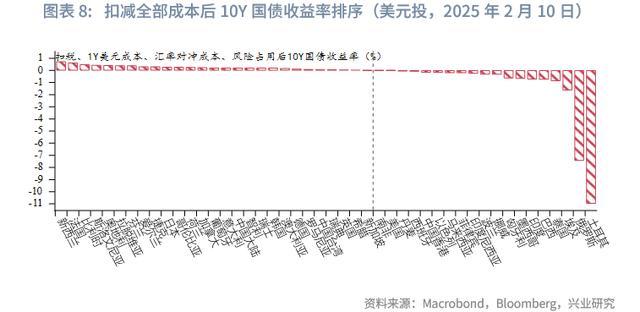

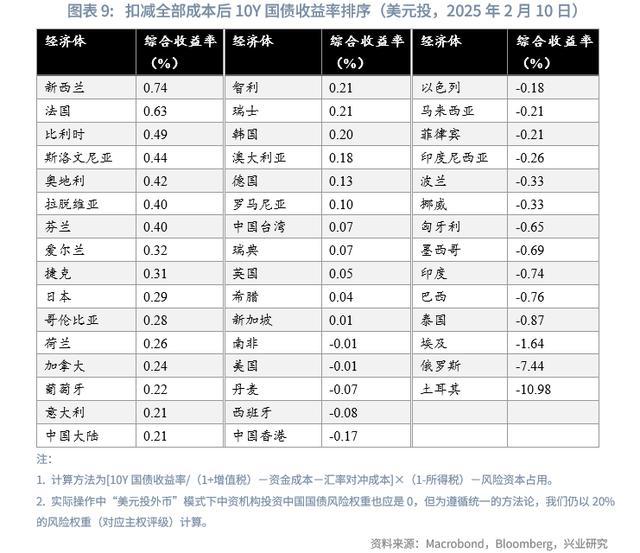

截至2025年2月10日,在汇率对冲成本的基础上,再扣除资金成本(取1年期美债利率)、风险资本占用和税收之后,有40%经济体10年期国债综合收益率降至负值。正收益的经济体中,新西兰、法国、比利时、斯洛文尼亚、奥地利、拉脱维亚、芬兰、爱尔兰、捷克总收益在0.3%以上,其次是日本、哥伦比亚、荷兰、加拿大、葡萄牙、意大利、中国大陆等。

与美元投资外币债类似,使用人民币投资外币债也需要考虑资金成本、税收和风险资本占用,以及外币兑人民币汇率的波动以及汇率对冲成本。不同的是,人民币兑外币的汇率对冲工具不如美元兑外币完善,衍生品市场上有活跃报价的货币对较少,增加对冲成本。人民币兑外币的汇率长期走势和年化波动率、以及套息交易视角的分析同样参考《非美外币债性价比分析:汇率对冲和套息交易20240823》。

由于Bloomberg披露兑人民币掉期数据的仅美元、欧元、港币、新加坡元、瑞郎、英镑、澳元、加元和日元,我们选取这些经济体作对比。

截至2025年2月10日,使用人民币投资外币债经汇率对冲后,收益率排序为意大利、希腊、法国、西班牙、日本、葡萄牙、比利时、奥地利、芬兰、加拿大、爱尔兰、澳大利亚,上述经济体综合收益超过10Y中债,接下来是荷兰、英国、德国、瑞士、新加坡、瑞典、中国香港、美国和丹麦。

倘若再将税收、风险占用考虑进去(此处中国大陆国债的风险权重以0计算),并扣减1年期人民币利率作为资金成本,则法国、比利时长债投资价值超过10年期中债,此外奥地利、芬兰、加拿大、爱尔兰、日本、荷兰、澳大利亚、葡萄牙、意大利、瑞士、德国综合收益也为正。

外币投外币、美元投外币、人民币投外币三种模式综合收益率的差异主要在于资金成本以及汇兑损益上的差异。

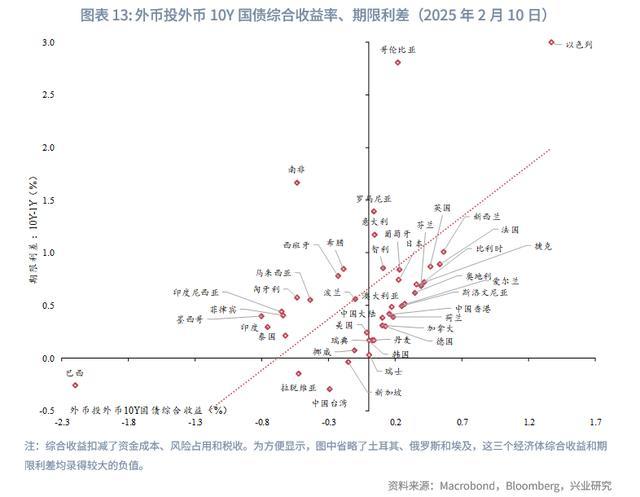

外币投外币模式下,收益率排序的决定性因素在于期限利差,风险资本占用在此基础上进行调节。我们将扣除资金成本、风险占用和税收后的10年期国债综合收益率与10年减1年期限利差做直观对比,可以发现二者存在强相关性,以色列高期限利差是其具备高投资回报的根本性原因,即便地缘政治因素使得以色列风险权重上调,其综合收益仍然遥遥领先。经风险占用调整后,罗马尼亚、意大利、希腊、西班牙、匈牙利等欧洲国家,马来西亚、印尼、印度、菲律宾、泰国等亚洲国家,哥伦比亚、南非等拉丁美洲综合收益率较期限利差偏低。

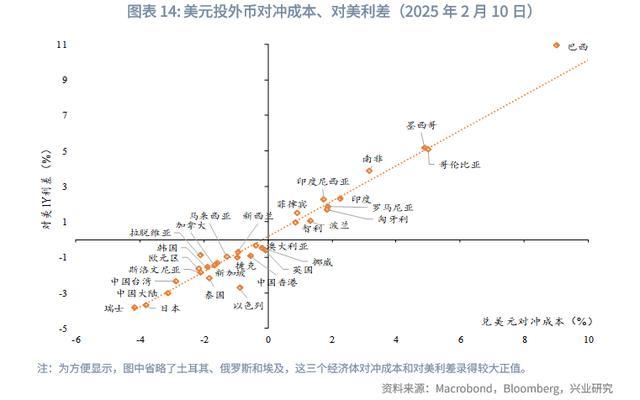

美元投外币模式下,资金成本变为统一的美元成本,决定投资回报率的除了绝对收益以外,重要的是兑美元对冲成本。汇率对冲成本又与相对美元利差成正比例关系,这意味着汇率套保这一操作将修正相对美元利率的超额收益(或是损失),这是因为成熟的掉期市场遵循“利率平价理论”,后者会使套利空间自动消弭。我们将样本经济体兑美元汇率对冲成本与兑美元利差进行直观对比,可以发现二者正相关性很强,相比较平均水平,巴西、拉脱维亚汇率对冲成本偏低,以色列、泰国、挪威、英国等经济体汇率对冲成本偏高。

若想提高综合收益,可考虑降低高收益债汇率套保的比例(或是结合汇率走势判断动态套保),代价是承担汇率波动的风险,且往往绝对收益水平高的债券汇率波动率也更大。在特朗普针对全球大打贸易战的背景下,汇率波动被进一步放大,新兴市场货币将面对更大的贬值风险,因而裸露汇率风险敞口的操作难度极大。此外,存在外汇管制或是汇率制度弹性较低的经济体,其掉期点数偏离“利率平价理论”,这可能带来较长时间的套利收益,代价则是管制和汇率僵化下的摩擦成本以及政府干预可能带来的价格突变甚至是平仓风险。

人民币投外币的情况整体与美元投外币类似,主要考虑人民币兑外币的汇率对冲成本,但由于人民币外汇衍生品市场化程度不如美元兑外币市场,前者往往需要承担更大的汇率对冲成本。

接下来,我们将资金成本、风险占用、税收全部扣除,并对汇率风险敞口完全对冲后,横向对比三种投资模式下的综合收益率水平。

以2025年2月10日时点来看,外币(当地货币)投以色列债;外币(当地货币)或美元投新西兰债;外币(当地货币)或美元或人民币投法国债;美元投比利时债的综合收益率超过美元投10Y中债(按风险权重0计算)。外币债(当地货币)投英债;外币债(当地货币)或人民币投比利时债;美元投斯洛文尼亚债、奥地利债、拉脱维亚债;美元或外币债(当地货币)投芬兰债的综合收益率超过人民币投10Y中债(按风险权重0计算)。此外,捷克债、爱尔兰债、日本债、荷兰债、加拿大债、葡萄牙债、意大利债、韩国债等也有投资机会。

Powered by 龙虎时时彩走势图50 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2024